23

04❘22

04❘22

Cách lập tờ khai thuế TNCN tháng - quý theo TT80

Hướng dẫn làm tờ khai thuế Thu nhập cá nhân theo quý và tháng; Cách lập tờ khai thuế TNCN mẫu 05/KK-TNCN trên phần mềm HTKK mới nhất 2022

I. XÁC ĐỊNH NỘP TỜ KHAI THUẾ TNCN THEO QUÝ HAY THEO THÁNG

- Tờ khai thuế TNCN là thuộc loại tờ khai kê khai theo tháng (Điểm a, Khoản 1, Điều 8, Nghị định 126/2020/NĐ-CP);

Nhưng nếu người nộp thuế kê khai thuế GTGT theo quý, thì tờ khai TNCN sẽ được kê khai theo quý (Điểm b, Khoản 1, Điều 9, Nghị Định 126/2020/NĐ-CP);

Đối tượng đóng thuế xác định hình thức kê khai thuế TNCN theo tháng hay theo quý ở kỳ kê khai đầu tiên của kỳ tính thuế và áp dụng ổn định trong một kỳ tính thuế.

II. HƯỚNG DẪN CÁCH LẬP TỜ KHAI THUẾ TNCN THEO QUÝ & THÁNG TRÊN PHẦN MỀM HỖ TRỢ KÊ KHAI (HTKK)

- Kê khai các chỉ tiêu trên tờ khai thuế TNCN mẫu 05/KK-TNCN theo ví dụ sau:

- Bảng lương tháng 1

- Bảng lương tháng 2

- Bảng lương tháng 3

- Bảng tổng hợp quý 1/2022

- Bước 1: Vào phần mềm hỗ trợ kê khai HTKK lựa chọn tờ khai:

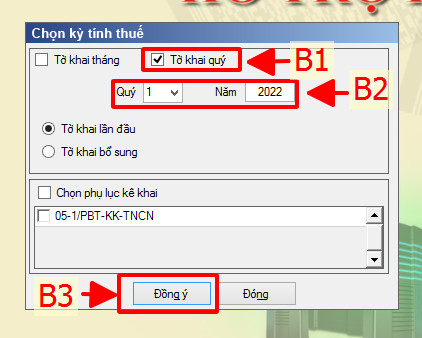

Bước 2: Lựa chọn kỳ tính thuế- Chọn tờ khai quý nếu doanh nghiệp kê khai theo quý;

Chọn tờ khai tháng nếu doanh nghiệp kê khai theo tháng;

- Chọn tờ khai quý nếu doanh nghiệp kê khai theo quý;

- Sau khi chọn “Đồng ý” thì màn hình xuất hiện như bên dưới

Ta sẽ điền lần lượt các chỉ tiêu sau:

- Chỉ tiêu [16] Tổng số người lao động: là tổng số cá nhân có thu nhập từ tiền lương, tiền công mà doanh nghiệp trả trong tháng hoặc quý,

Theo ví dụ trên thì tổng số lao động là 4 người

-

Chỉ tiêu [17] Cá nhân cư trú có hợp đồng lao động: là tổng số cá nhân cư trú có ký hợp đồng lao động với doanh nghiệp từ 3 tháng trở lên mà doanh nghiệp đã trả thu nhập trong kỳ tính thuế;

- Chỉ tiêu [18] Tổng số cá nhân đã khấu trừ thuế-Cá nhân cư trú: là số cá nhân cư trú có mặt tại việt nam 183 ngày trở lên tính trong năm dương lịch và có nơi ở thường xuyên theo quy định của pháp luật về cư trú mà doanh nghiệp đã trả thu nhập đã khấu trừ thuế;

- Chỉ tiêu [20] Cá nhân không cư trú: là số cá nhân không đáp ứng đủ điều kiện cá nhân cư trú mà doanh nghiệp đã trả thu nhập đã khấu trừ thuế;

- Chỉ tiêu [21] Tổng thu nhập chịu thuế (TNCT) trả cho cá nhân: tổng các khoản thu nhập chịu thuế đã trả cho cá nhân cư trú trong kỳ tính thuế

Công thức tính: Thu nhập chịu thuế = Tổng thu nhập – Các khoản được miễn thuế

Chú ý: + Các khoản được miễn thuế: như phụ cấp ăn trưa, điện thoại..

+ Các khoản giảm trừ: như giảm trừ gia cảnh, người phụ thuộc, các khoản bảo hiểm bắt buộc.

Từ ví dụ trên: Thu nhập chịu thuế = 123.435.000 – 8.760.000 = 114.675.000 đồng

- Chỉ tiêu [26] Tổng TNCT trả cho cá nhân thuộc diện phải khấu trừ thuế: Là tổng thu nhập chịu thuế của những nhân viên thuộc diện phải nộp thuế TNCN

Ví dụ trên: Quý 1 công ty có ông Hoàng Văn Chinh thuộc diện khấu trừ thuế, tổng thu nhập là 45 triệu đồng

- Chỉ tiêu [32] Tổng số thuế thu nhập cá nhân đã khấu trừ: là tổng số thuế thu nhập cá nhân trong kỳ đã khấu trừ của các cá nhân cư trú trong kỳ tính thuế

Ví dụ trên: Tổng số thuế TNCN quý 1 đã khấu trừ: 363.750 đồng

- Chỉ tiêu [33] Cá nhân cư trú: là tổng số thuế thu nhập cá nhân trong kỳ đã khấu trừ của các cá nhân cư trú trong kỳ tính thuế;